Das 3-Konten-Modell – Erlange und behalte die Kontrolle über Deine Finanzen

Eines der wichtigsten Dinge für den erfolgreichen Aufbau von Vermögen und somit für das Erlangen von finanziellem Wohlstand ist die Kontrolle über Deine Finanzen. Gerade für beginnende Investoren kann das 3-Konten-Modell sehr hilfreich sein.

Was ist das 3-Konten-Modell?

Die klare Trennung von Konsum und Vermögensaufbau ist das primäre Ziel des 3-Konten-Modells. Dafür werden mehrere Konten verwendet. Mit einem der Konten werden Deine Verbindlichkeiten und Dein Konsum finanziert. Ein anderes Konto dient ausschließlich Deinem Vermögensaufbau. Ausführlich beschrieben hat diese Thematik unter anderem Bodo Schäfer in seinem Buch Die Gesetze der Gewinner.

Wie hilft mir das 3-Konten-Modell?

Das 3-Konten-Modell hilft Dir auf verschiedene Weisen. Zum einen hast Du durch die klare Trennung der Gelder jederzeit und ohne Zusatzaufwand sofort einen Überblick über die verbleibenden Restbeträge, die für einen bestimmten Zweck wie Konsum oder Vermögensaufbau vorgesehen sind. Zum anderen ist ein gewisser psychologischer Effekt nicht zu unterschätzen: Du bezahlst Dich einfach selbst zuerst. Erstens motiviert das sehr stark und zweitens ist dieses Vorgehen viel effektiver als am Ende des Monats den „Rest“ sparen zu wollen, denn häufig ist am Monatsende kein Rest mehr vorhanden. Und wer hat schon Lust, sich bis zum Ende des Monats ständig einzuschränken? Das kann frustrierend sein. Also: Bezahle Dich selbst zuerst!

Was sind die Voraussetzungen für das 3-Konten-Modell?

Das (digitale) Haushaltsbuch

Ein Haushaltsbuch, zumindest für die ersten drei bis sechs Monate, ist Pflicht. Verschaffe Dir systematisch Klarheit über Deine Ausgaben. Kenne Deine Verbindlichkeiten!

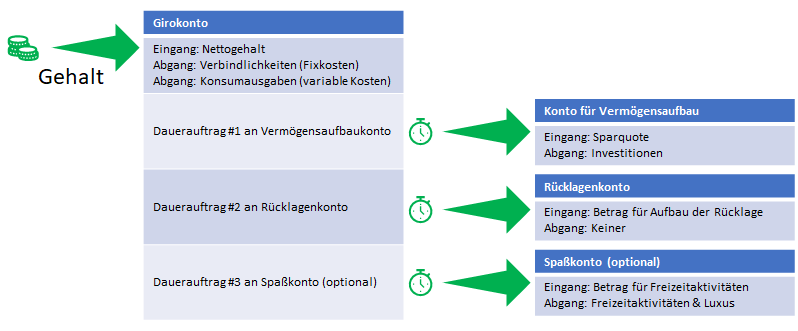

Ein Girokonto

Das ist das Konto, welches Du in der Regel bereits hast und auf dem Deine monatlichen Einnahmen, zum Beispiel Dein Nettogehalt, eingehen.

Ein Konto für Deine Rücklagen

Auf diesem Konto parkst Du Deine Rücklagen für schlechte Zeiten. Gegebenenfalls nutzt Du es auch für Nachkäufe (zum Beispiel von Aktien oder ETFs) in Zeiten von Marktkorrekturen.

Ein Konto für Deinen Vermögensaufbau

Auf dieses Konto überträgst Du Deine Sparquote. Von diesem Konto aus tätigst Du Deine Investitionen.

Optional: Ein "Spasskonto"

Wenn es Dir hilft, kannst Du ein weiteres „Spaßkonto“ eröffnen, auf dem Du Geld für Deine monatlichen Freizeitaktivitäten wie Bar- oder Clubbesuche, Restaurant, Kino, Shoppen usw. einzahlst. Das ist dann Geld, das Du für reine Luxusausgaben verwenden kannst.

Wie operationalisiere ich einfach das 3-Konten-Modell?

Automatisiere Deine Zahlungsströme

Transferiere die Beträge auf Deine Konten mit einem Dauerauftrag automatisch, wenn Dein Gehalt eingeht.

Bezahle Dich selbst zuerst!

Sobald Du Dein Gehalt erhältst, ist der erste Dauerauftrag, der ausgelöst wird, die Bezahlung an Dich selbst. Transferiere Deine Sparrate auf Dein Investorenkonto.

Vermeide ein Investorenkonto mit Geldkarten

EC oder Kreditkarten verleiten Dich nur dazu, ungeplant Geld von Deinem Investorenkonto abzuheben und für Konsum auszugeben.

Führe Deine Konten online

Achte darauf, dass alle Konten online geführt werden können. Verschwende keine Zeit damit, in eine Filiale laufen zu müssen oder gar an Öffnungszeiten gebunden zu sein.

Die einzelnen Konten kurz erklärt

1. Das Girokonto für Deine Verbindlichkeiten und Deine Konsumausgaben

Wenn Du Gehalt beziehst, hast Du bereits ein Girokonto. Mit Deinem Girokonto werden Deine Verbindlichkeiten bedient und Dein Konsum bezahlt. In der Regel sind das Deine Fixkosten und Deine variablen Kosten. Fixkosten sind alle regelmäßig wiederkehrenden Ausgaben mit fixen Beträgen, also in der Regel Miete oder Hausgeld, Internet, Telefon, Versicherungen usw. Deine variablen Kosten (Konsumausgaben) fallen zwar auch regelmäßig an, jedoch in unterschiedlicher Höhe. Um hier eine Pauschale zu ermitteln, verwende das Haushaltsbuch. Klassische Vertreter sind Kosten für Lebensmitteleinkäufe, Kosmetik und Kleidung.

2. Das Konto für Deine Rücklagen

Auf Deinem Rücklagenkonto parkst Du Geld für schlechte Zeiten, damit Du im Ernstfall schnell über liquide Mittel verfügen kannst, ohne dafür Deine Vermögenswerte angreifen zu müssen. Empfehlenswert für ein Rücklagenkonto ist ein Tagesgeldkonto. Im besten Fall wird somit Dein Guthaben verzinst. Weiterhin ist es sinnvoll, drei bis sechs Nettomonatsgehälter auf dem Rücklagenkonto zu parken. Fange unbedingt vor dem Investieren oder spätestens mit Deiner ersten Investition damit an, Dir Deine Rücklage aufzubauen. Ein weiterer Vorteil dieses Kontos ist, dass Du im Falle von Marktkorrekturen liquide Mittel für Nachkäufe hast. Plane das am besten ein, wenn Du Deine Rücklage aufgebaut hast.

3. Das Konto für Deinen Vermögensaufbau

Hier bietet sich auch wieder ein Tagesgeldkonto an, denn so wird auch hier im besten Fall Dein Guthaben verzinst. Ideal ist es, wenn dieses Tagesgeldkonto von einer Bank bereitgestellt wird, die Dir gleich auch ein Depot für Deine Wertpapiere anbietet. So ist es am einfachsten, die Gelder auf Deinem Vermögenskonto zu investieren.

4. Das Konto für Deine Freizeitaktivitäten (Spaßkonto, optional)

Hier bietet sich ein Tagesgeldkonto mit Kreditkarte an. So erhältst Du im besten Fall wieder Zinsen für Dein Guthaben. Die Kreditkarte ermöglicht Dir einen schnellen Zugriff auf Deine Mittel und Du kannst damit Deine Freizeitaktivitäten direkt bezahlen. Gebe aber nicht mehr Geld aus als Du hast.

Die Konten in der tabellarischen Übersicht

| Girokonto | Rücklagenkonto | Konto für Vermögensaufbau | Spaßkonto (optional) | |

| Primärzweck | Bedient Deine Verbindlichkeiten, also fixe und variable Kosten | Für den Ernstfall 3 bis 6 Netto Monatsgehälter und Nachkäufe bei Korrektur | Sammelt Deine Sparbeiträge für Deine Investitionen | Für Deine Freizeitaktivitäten und Luxus |

| Kontotyp | Girokonto | Tagesgeldkonto | Tagesgeldkonto mit Depot | Tagesgeldkonto |

| EC / Kreditkarte | Ja | Nein | Nein | Ja |

| Online Zugriff | Erforderlich | Erforderlich | Erforderlich | Erforderlich |

Als Konto für Deinen Vermögensaufbau kann ich Dir aus eigener guter Erfahrung die Comdirect Bank empfehlen. Hier erhältst Du ein Tagesgeldkonto mit einem Depot für Deine Wertpapiere und das kostenlos (bitte beachte die jeweils gültigen Geschäftsbedingungen der Comdirect Bank). Außerdem bietet die Comdirect Bank den Zugriff auf eine Vielzahl an ETFs an. Du kannst dort Sparpläne ab 25 Euro monatlich für ETFs und auch für Aktien einrichten. Der Support ist gut und in Deutsch. Die Oberfläche ist modern und intuitiv zu bedienen.

Ein Beispiel zur besseren Veranschaulichung

Nehmen wir an, Du erhältst ein Gehalt von 2.000 Euro netto monatlich. Deine fixen und variablen Kosten belaufen sich auf insgesamt 1.000 Euro. Die Sparquote für Deinen Vermögensaufbau sollte mindestens 10% betragen. Wir legen im Beispiel 20% zugrunde.

1.000 Euro verbleiben also auf Deinem Girokonto, damit die Verbindlichkeiten des Monats bedient werden können. Du hast jetzt noch 1.000 Euro zur freien Verfügung.

Eine Sparquote von 20% bedeutet, dass Du als ersten Dauerauftrag im Monat automatisiert 400 Euro auf Dein Investorenkonto überweist. Somit verbleiben noch 600 Euro zur freien Verfügung. Diese 600 Euro überträgst Du auf Dein Spaßkonto. Das ist schon eine ganze Menge. Pro Woche stehen Dir also 150 Euro für Freizeitaktivitäten zur Verfügung.

Variante 1

Dein Rücklagenkonto ist bereits aufgebaut? Falls ja und wenn Dir 100 Euro pro Woche für Freizeitaktivitäten völlig ausreichen, erhöhe einfach Deine Sparquote auf 30% (600 Euro).

Variante 2

Dein Rücklagenkonto ist noch nicht aufgebaut. Nutze am Anfang die Hälfte Deiner Sparquote, um Dein Rücklagenkonto zu befüllen. Du zahlst also 200 Euro auf Dein Rücklagenkonto und 200 Euro auf Dein Investorenkonto ein.

Noch ein Tipp

Wenn Du Gehaltserhöhungen bekommst oder ungeplante einmalige Einnahmen hast (zum Beispiel aus Steuererstattungen, Bonuszahlungen Deiner Krankenkasse, Verkäufen bei eBay usw.), übertrage 50% oder mehr auf Dein Investorenkonto. Gerade bei Gehaltserhöhungen ist das wichtig. Gebe nicht alles für Konsum aus.

Wenn Dein Rücklagenkonto aufgebaut ist und Du mindestens sechs Nettomonatsgehälter darauf hast, kannst Du in Phasen einer Marktkorrektur davon auch Aktien oder ETFs nachkaufen. Fülle anschließend dieses Konto wieder auf oder plane solche Nachkäufe von vornherein zusätzlich mit ein (Cash Quote für Nachkäufe).

Was denkst Du?

4 Kommentare

Trackbacks/Pingbacks

- Risikomanagement und Money Management - Mission Wohlstand - […] das in meinem Artikel Das 3-Konten-Modell – Erlange und behalte die Kontrolle über Deine Finanzen erwähnte Rücklagenkonto für schlechte…

So mache ich es auch

Hallo Frugalist,

danke für Deinen Kommentar. Ja, das 3-Konten-Modell ist sehr effizient zur Kontrolle der Ausgaben und für den Vermögensaufbau. Viel Erfolg weiterhin.

Hallo Bodo, seit einigen Wochen bin ich mir das Wissen vom „Wahrer Wohlstand “ anzueignen. Habe mit Begeisterung Deine beiden Klassiker Bücher „Der Wege zur finanziellen Freiheit“, sowie „die Gesetze der Gewinner “ gelesen. Kann ich nur weiterempfehlen……Ich danke Dir von Herzen, das Du so viel Infomaterial und Bücher gratis verschenkt, das viele Menschen die Möglichkeit erhalten,

Ihre finanzielle Freiheit tatsächlich erreichen zu können……Herzliche Grüße Michael

Bei welchen Banken hast du das Umgesetzt und wie sind die Bedingungen ?

Eine Tabelle wäre toll. Ich will ja geringe/keine Strukturkosten.